税制上の優遇措置

個人の場合

本法人は文部科学省より寄付金控除の対象となる証明を受けているため、税制上の優遇措置を受けることができます。入金確認後、本学より領収証及び税制上の優遇措置を受けるために必要な証明書(写)をお送りいたしますので、ご寄付をいただいた翌年の確定申告期間に確定申告をしてください。

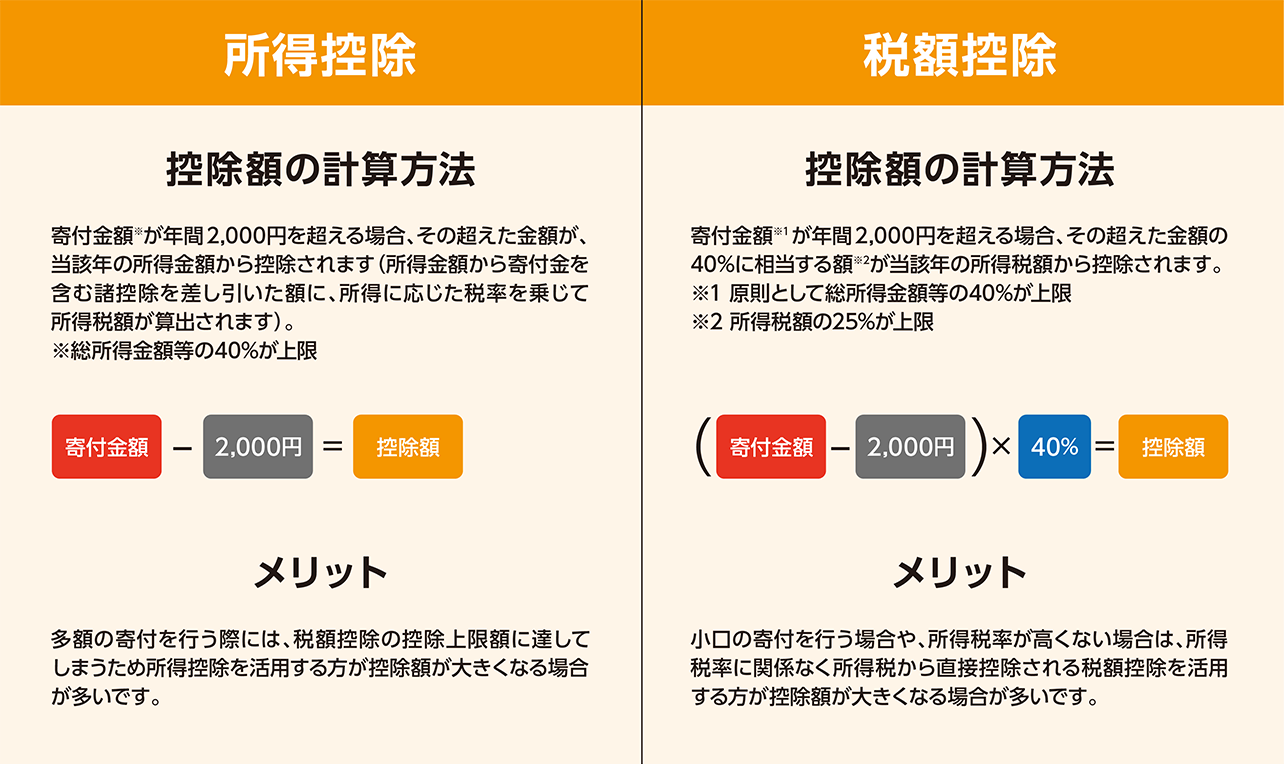

① 所得税控除

「所得控除」または「税額控除」のいずれかの制度が選択可能です。

控除額は、個人の所得・税率・寄付金額等によって異なりますので、詳細につきましては所轄税務署にお問い合わせください。

② 住民税控除

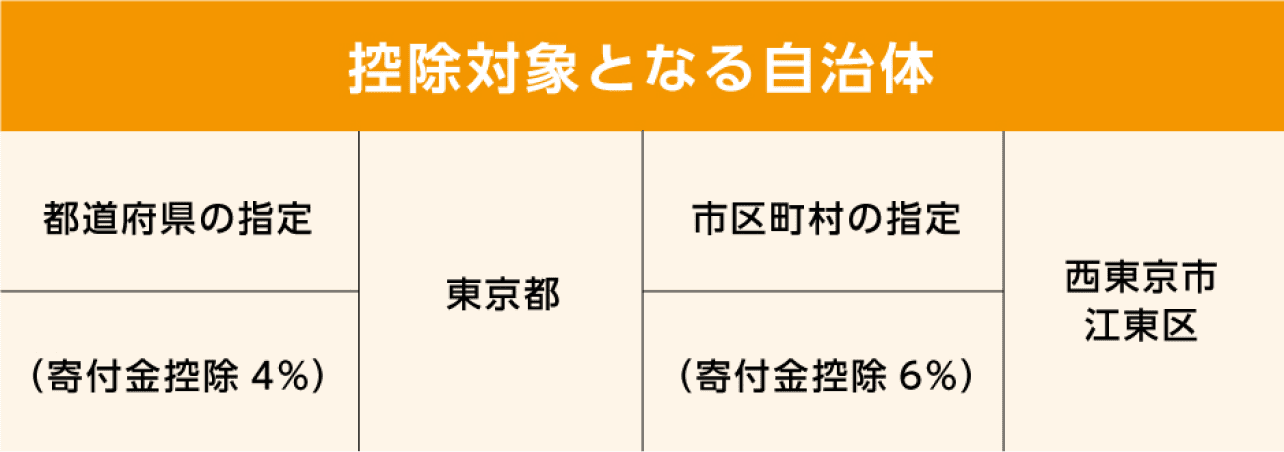

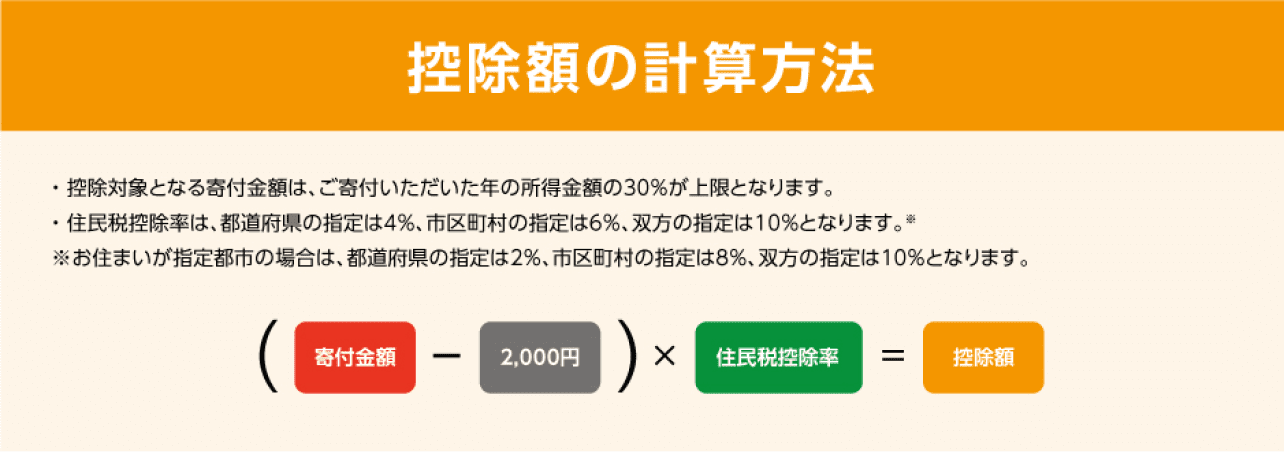

ご寄付いただいた翌年1月1日に次の自治体にお住まいの方は、確定申告の際に住民税の寄付金控除もあわせて申告することにより、翌年度の住民税から控除されます。確定申告をせずに住民税の寄付金控除のみを受ける場合は、各自治体に申告してください。

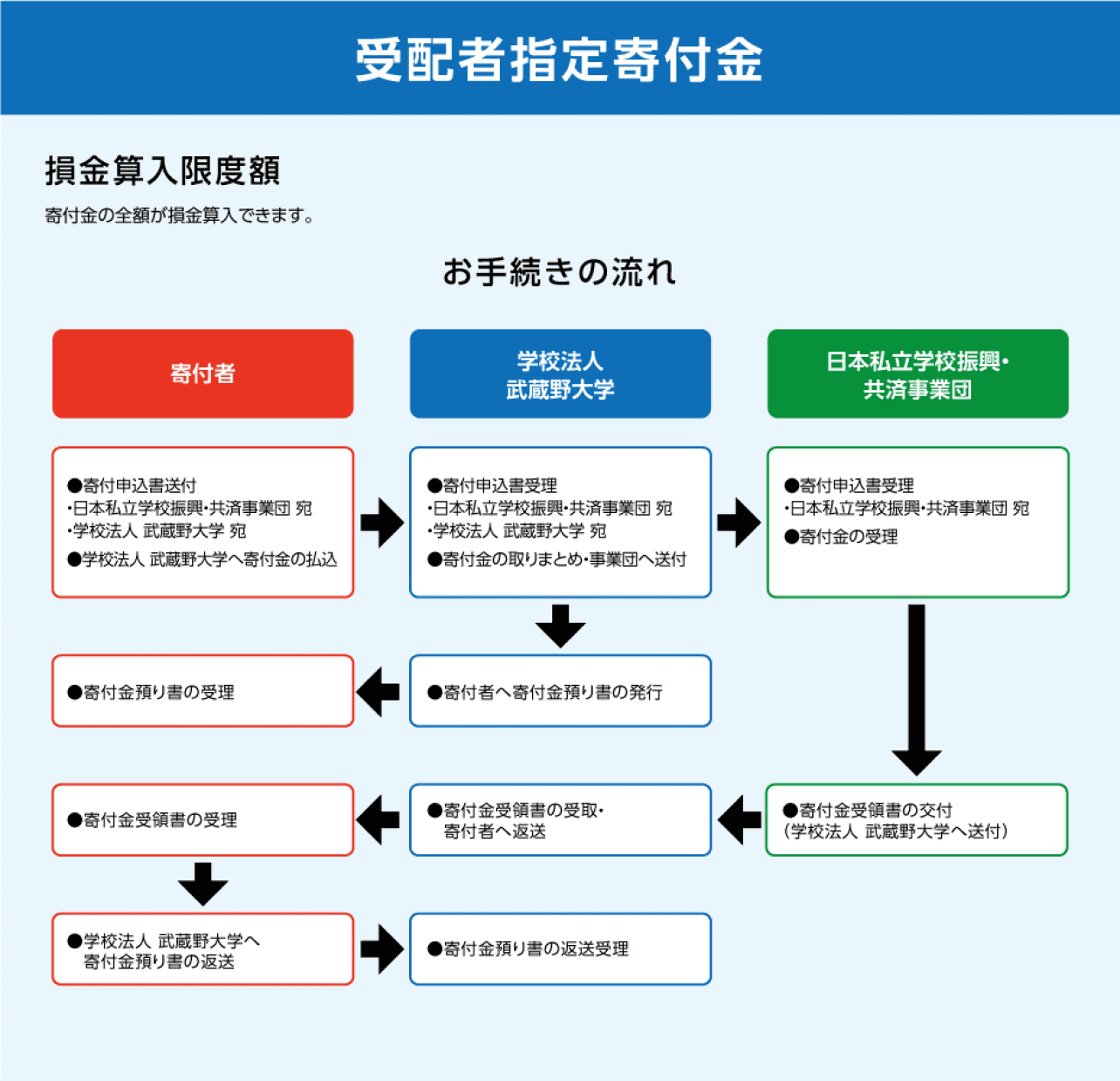

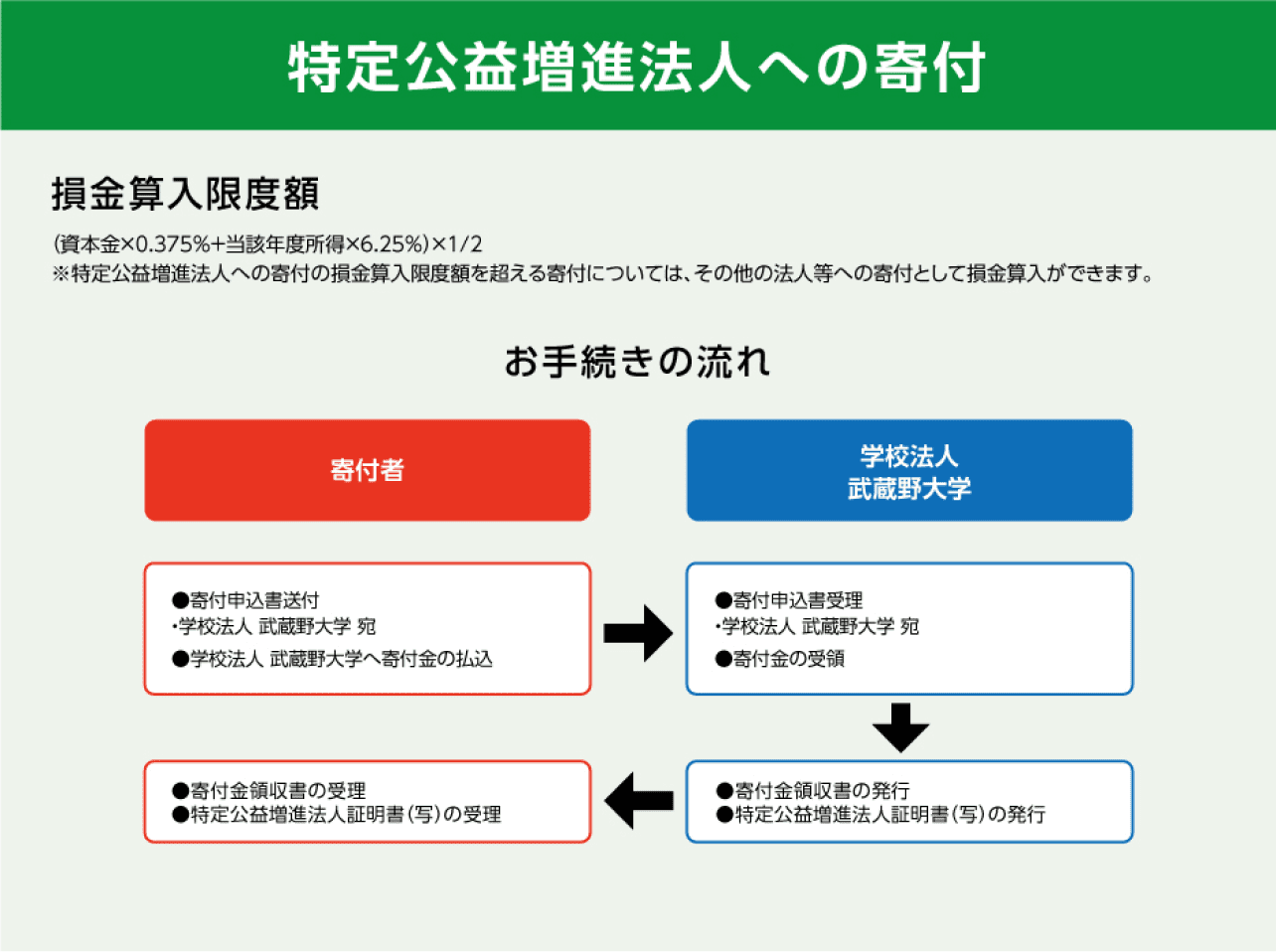

法人の場合

本法人は文部科学省より寄付金控除の対象となる証明を受けているため、税制上の優遇措置を受けることができます。①「受配者指定寄付金」と②「特定公益増進法人への寄付」があり、ご寄付いただく際にいずれか選択いただきます。選択された寄付方法によって、ご提出いただく書類や手続方法が異なりますので、経理課 寄付担当までご連絡ください。